Laienpflegende Angehörige erhalten trotz Reformen kaum finanzielle Unterstützung

© djd/DFV Deutsche Familienversicherung

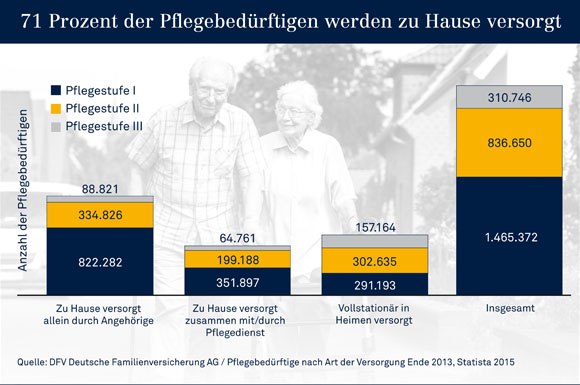

(djd). "Der wichtigste Pflegedienst ist die Familie", so äußerte sich Bundesgesundheitsminister Hermann Gröhe vor einiger Zeit in der Presse. Im Pflegefall zu Hause versorgt zu werden entspricht tatsächlich dem überwiegenden Wunsch der Menschen. Auf 71 Prozent der Pflegebedürftigen trifft dies aktuell auch zu: Dabei werden mehr als zwei Drittel allein durch laienpflegende Angehörige betreut. Ohne sie wäre das staatliche Pflegesystem längst zusammengebrochen.

Erhebliche Belastungen

Für die Angehörigen bringt dies erhebliche Belastungen mit sich: physische, psychische, aber in vielen Fällen auch finanzielle. Denn der Staat setzt darauf, dass diese "Laienpflege" weitgehend unentgeltlich geschieht. Er zahlt dafür nur das staatliche Pflegegeld, das in den maßgeblichen Pflegestufen bei maximal 458 beziehungsweise bei Demenz bei maximal 545 Euro monatlich liegt. Doch das reicht nicht aus, um die Einkommenseinbußen bei häufig eingeschränkter oder vorübergehend ganz aufgegebener Berufstätigkeit auch nur halbwegs auszugleichen. Zu den hohen emotionalen und organisatorischen Herausforderungen kommen dann finanzielle Sorgen hinzu.

Kaum finanzielle Unterstützung aus der gesetzlichen Pflegeversicherung

"Die Leistungen des Staates reichen im Falle der Pflege nicht aus, um die für die Betroffenen entstehenden Kosten zu decken, gleich ob sie zu Hause oder im Heim versorgt werden", erklärt dazu Dr. Stefan Knoll, Vorsitzender des Vorstandes der DFV Deutsche Familienversicherung AG. Im Falle der Laienpflege sei die Finanzierungslücke besonders hoch, weil die Angehörigen für ihre Tätigkeit keine Pflegesachleistungen aus der gesetzlichen Pflegeversicherung erhielten. Sie würden nur mit dem niedrigen Pflegetagegeld abgespeist. "Der Staat lässt die Familien hier auch weiterhin fast völlig im Stich", so Knoll.

Mit privater Zusatzversicherung geschützt

Wer sich und seine Familie vor solchen Risiken schützen will, sollte daher über eine private Pflegezusatzversicherung nachdenken, rät Dr. Stefan Knoll. Immerhin müsse jeder dritte Mann und jede zweite Frau statistisch gesehen damit rechnen, irgendwann zum Pflegefall zu werden. Der Tarif sollte dabei die Laienpflege optimal abdecken - etwa über eine Verdopplung oder Verdreifachung des staatlichen Pflegegelds. Bei Arbeitslosigkeit, Arbeitsunfähigkeit und im Pflegefall sollte der Vertrag beitragsfrei gestellt sein. Mit Blick auf die ab 2017 wirksam werdende Reform sollte er zudem eine Umstellungsgarantie enthalten.

Einfache und transparente Versicherungslösung

(djd). Die DFV Deutsche Familienversicherung AG beispielsweise steht für ein umfassendes Angebot an Pflege- und Kranken-Zusatzversicherungen. Mit der "DeutschlandPflege im Postkartenformat" etwa können Verbraucher ihre Finanzierungslücke im Pflegefall durch Verdopplung beziehungsweise Verdreifachung des staatlichen Pflegegelds einfach verringern oder schließen. Der Beitrag richtet sich nach dem Alter bei Vertragsabschluss. So zahlt ein 40-Jähriger bei Verdopplung knapp 18, bei Verdreifachung unter 36 Euro monatlich. Im Pflegefall, bei Arbeitslosigkeit oder Arbeitsunfähigkeit ist der Tarif beitragsfrei. Mehr Informationen gibt es unter www.dfv.ag.